Русагро: все о бизнесе и текущих перспективах агрохолдинга

Русагро: все о бизнесе и текущих перспективах агрохолдинга

Мы закрываем идею на покупку акций Русагро на фоне достижения нашего таргета в 214 руб/акция (с учетом конвертации расписок 1 к 7) и роста EV/EBITDA выше среднего значения за последние четыре года. На данный момент мы пересматриваем целевую цену по бумагам агрохолдинга.

Профиль компании

Группа компаний Русагро — один из крупнейших вертикально интегрированных российских агрохолдингов. Компания была основана в 1995 году и начинала свою операционную деятельность с импорта и реализации сахара. Затем бизнес компании последовательно расширился до четырех бизнес-сегментов (сахарный, мясной, масличный и сельскохозяйственный), каждый из которых на данный момент вносит весомый вклад в финансовые результаты группы.

Высокий уровень вертикальной интеграции внутри каждого бизнеса, а также синергия между сегментами обеспечивают Русагро конкурентное преимущество на рынках, достаточно устойчивую маржинальность по группе в условиях волатильности цен на агропродукцию, а также прочное финансовое положение. Далее мы подробно рассмотрим каждый сегмент бизнеса Русагро.

Сельскохозяйственный сегмент

Сегмент является поставщиком агрокультур для всех остальных операционных сегментов группы. Сельскохозяйственный сегмент группы обеспечивает:

- свеклу для производства сахарного сегмента;

- зерновые культуры для производства корма для мясного сегмента;

- соевые бобы и семена подсолнечника для масложирового сегмента.

Сезонность бизнеса Русагро обусловлена прежде всего временными рамками сельскохозяйственного года. Цикл для большинства культур начинается во втором квартале года с посева. Далее, в третьем — начале четвертого квартала, урожай собирают, перерабатывают и реализуют как другим сегментам группы, так и внешним покупателям.

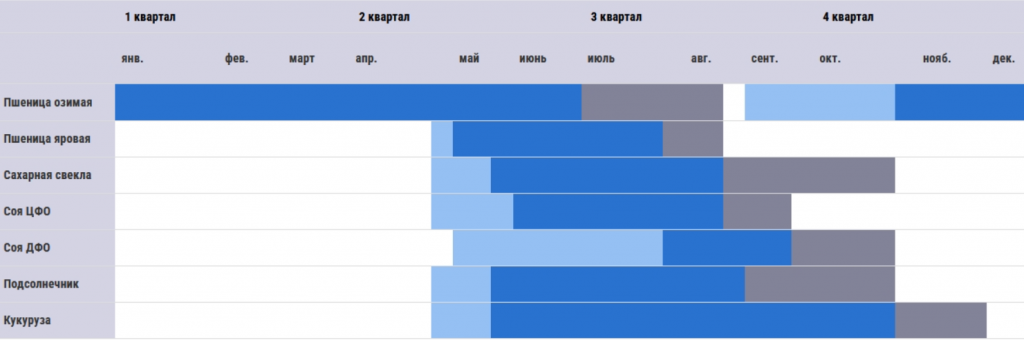

Календарь сельскохозяйственных работ на 2024 год

Голубым цветом отмечен посев, синим — рост культур, серым — сбор урожая.

По состоянию на конец третьего квартала 2024 года компания занимала четвертое место в России по размеру земельного банка с его общей площадью 685 тысяч гектаров. На пашни приходится около 87% в земельном банке агрохолдинга.

Компания отмечает, что ключевой проблемой в дальнейшем расширении пахотных земель остается высокая цена на землю из-за высокой конкуренции среди крупных агрохолдингов на рынке.

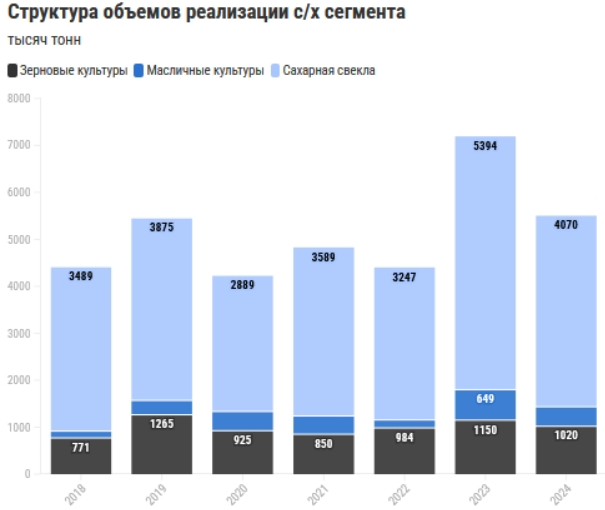

Русагро демонстрирует постепенный рост сбора и реализации агрокультур за счет увеличения посевных площадей и увеличения урожайности культур в результате внедрения современных технологий в процесс сбора урожая. Однако в 2024 году компания показала снижение объемов реализации из-за более низкой урожайности сахарной свеклы и сои на фоне заморозок и засухи во втором-третьем кварталах.

Основную часть выручки сельскохозяйственного сегмента приносит реализация сахарной свеклы. Три четвертых выручки сельскохозяйственного сегмента пришлось на сахарную свеклу за 2023 год. Вся свекла сельхозсегмента реализуется сахарным заводом Русагро, что в значительной степени определяет себестоимость сахарного сегмента.

Аномальный рост реализации сахарной свеклы в 2023 году во многом связан с переносом сроков вывоза урожая с полей, вызванным неблагоприятными погодными условиями в конце 2022-го. Однако в 2024-м погодные факторы вновь оказали значительное влияние на агросектор: заморозки и засуха привели к сокращению объемов реализации сахарной свеклы (-25% г/г), масличных (-11% г/г) и зерновых культур (-36% г/г).

В экспортном направлении сельхозсегмента доминируют зерновые культуры и в меньшей степени масличные. Агрохолдинг фокусировался на поставках пшеницы, кукурузы и сои в 2023 году. Доля экспорта в объемах реализации зерновых и масличных культур составила 3% и 9% соответственно.

Сахарный сегмент

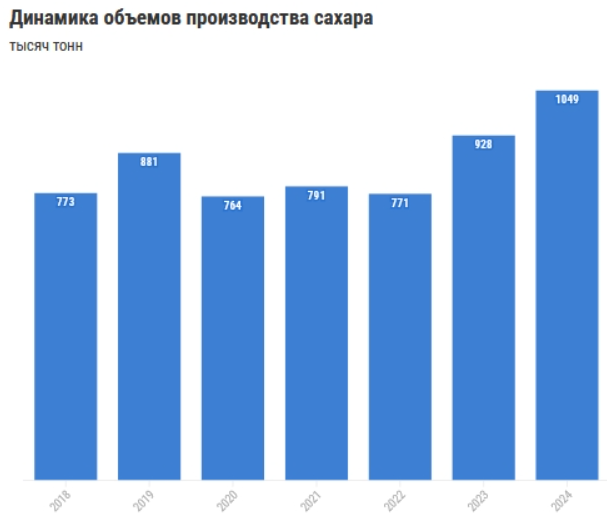

По состоянию на конец 2024 года Русагро является второй компанией в России по производству сахара с общим объемом 1 049 тысяч тонн. Группа занимает долю 14,8% по производству на рынке. Как мы отмечали ранее, вертикальная интеграция Русагро обеспечивает сахарный сегмент бизнеса стабильными поставками сахарной свеклы, которая доставляется с близлежащих территорий в Тамбовской, Белгородской, Курской и Орловской областях, что позволяет оптимизировать логистические расходы.

При переработке свеклы для производства сахара также вырабатываются побочные продукты, такие как жом, меласса, рафинад, бетаин и дефекат.

Сахарный жом Русагро гранулирует и реализует сторонним предприятиям.

Мелассу использует для дополнительной выработки сахара и выпуска бетаина, который применяется в медицине и косметике. Дефекат в основном использует как удобрение для обработки почвы и повышения урожайности.

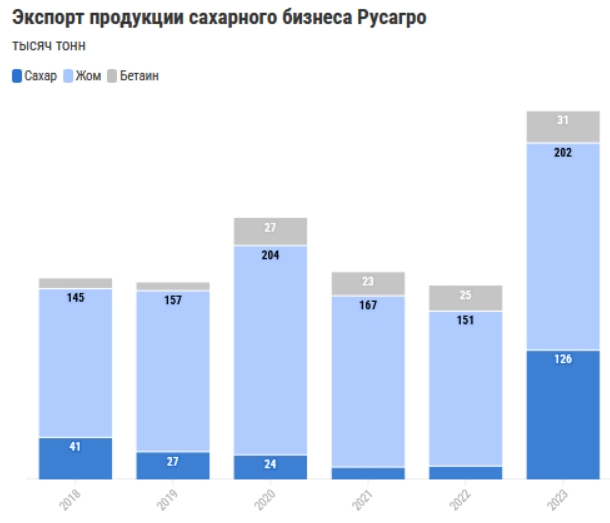

Сахарный сегмент Русагро экспортировал рекордный объем в 359 тысяч тонн продукции в 2023 году, что на 90% выше 2022 года. Исторически основную долю в экспорте сахарного сегмента бизнеса занимал жом: в 2022 году крупнейшим покупателем жома Русагро стали компании из ОАЭ. Стоит отметить, что в 2023 году компании удалось также увеличить экспортные поставки сахара почти в десять раз, до 12% в общем объеме реализации (в основном в страны СНГ). Мы ожидаем снижения объемов экспорта сахара Русагро по итогам 2024 года на фоне временного запрета на его реализацию за рубеж с начала мая по конец августа.

Несмотря на исторический фокус сахарного бизнеса Русагро на B2B-направлении (около 78% в выручке от продаж сахара в 2023 году), группа активно развивается в потребительском сегменте. Компания является лидером на рынке потребительского сахара, а торговые марки «Русский сахар», «Чайкофский», «Брауни» и Mon Cafe занимают первые позиции в своих сегментах. По данным аналитической компании AC Nielsen, совокупная доля группы на рынке кускового сахара составила 55% в 2023 году.

Мясной сегмент

Русагро занимала второе место на российском рынке по производству свинины по итогам 2024 года. Объем производства мяса в живом весе составил 348 тысячи тонн, а доля группы на рынке — 5,5%. Мясной сегмент агрохолдинга представлен тремя вертикально интегрированными кластерами: двумя в Центральной России — в Тамбовской и Белгородской областях, одним на Дальнем Востоке — в Приморском крае. Вертикальная интеграция помогает компании в обеспечении кормовой базы для свиней, так как часть зерна из с/х сегмента и шрот из масложирового сегмента направляются на комбикормовые заводы.

Отдельным операционным риском при работе с поголовьем скота является биологический риск. Так, в 2023 году производство и продажа свинины незначительно снизились на фоне вспышки АЧС (африканская чума свиней) на двух из шести свинокомплексов в Приморском кластере группы, что было в значительной степени компенсировано выходом на полную мощность производственной площадки в Белгородском кластере. Последствия вспышки АЧС в Приморском кластере влияют на текущие операционные результаты группы из-за снижения поголовья свиней. По нашим оценкам, данный эффект уйдет из операционной отчетности Русагро с первого квартала 2025-го.

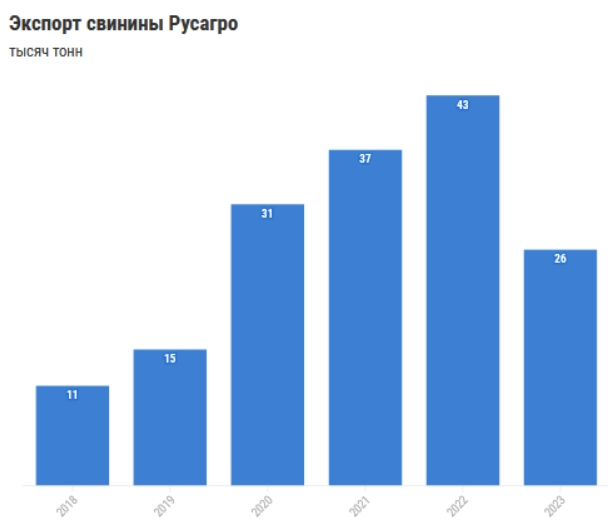

Агрохолдинг активно работает над развитием экспортного направления, так как экспортные рынки традиционно более маржинальны по сравнению с российским, где цена на свинину является одной из самых низких в мире. В частности, в начале текущего года Тамбовский кластер получил разрешение на экспорт свинины в Китай, в котором цена за 1 кг свинины превышает российскую цену на 10—20%, что с лихвой компенсирует логистические издержки группы.

Компания ожидает, что совокупные поставки в Китай составят около 10 тысяч тонн (3% от объемов реализации за 2023 год) по итогам 2024 года.

Одной из ключевых текущих задач для мясного кластера Русагро является получение разрешения на экспорт свинины в Китай из Приморского кластера. Отгрузки будут прибыльными для холдинга из-за значительно более короткого логистического плеча.

Несмотря на то что получение лицензии осложняется из-за вспышки АЧС в Приморье, мы считаем, что данный кластер мясного сегмента сможет начать экспортные отгрузки в 2025 году.

Сделка с ГК Агро-Белогорье

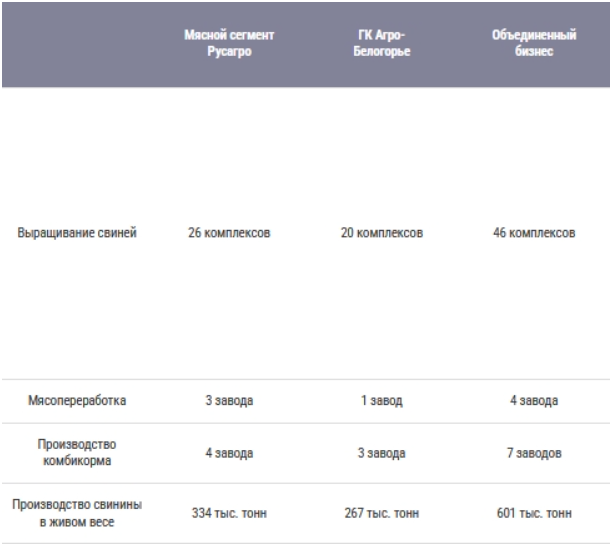

В ноябре 2024-го Русагро сообщила о закрытии сделки по консолидации 100% в ГК Агро-Белогорье. Напомним, что еще в 2019 году группа приобрела 22,5% в данном холдинге за 8,5 млрд рублей. В состав этой компании входит 20 свиноводческих комплексов, 3 комбикормовых завода, мясоперерабатывающее производство и земельный банк. Благодаря этой сделке Русагро стала вторым поставщиком свинины в России с совокупным объемом производства мяса более 600 тысяч тонн за 2023 год (лидером остается Мираторг). По данным национального союза свиноводов за 2023 год, доля ГК Агро-Белогорье по объемам реализации на рынке свинины составила около 4,8%, что в целом сопоставимо с долей Русагро (5,9%).

По нашим оценкам, ГК Агро-Белогорье была оценена примерно в 38 млрд рублей. Консолидация данного холдинга может удвоить скорректированную EBITDA мясного сегмента Русагро, в том числе за счет потенциальных синергий в издержках объединенного производства. Потенциально это приведет к росту скорректированной EBITDA всего холдинга примерно на 18%. Отметим, что консолидация началась только в середине четвертого квартала, поэтому в финансовых результатах за этот отчетный период она отобразится только наполовину.

Масложировой сегмент

В июне 2023 года Русагро приобрела 50% НМЖК почти за 21 млрд рублей. Благодаря этой сделке сегмент масложировой продукции группы занял лидирующие позиции в основных сегментах потребительского и промышленного рынка масел и жиров. Обновленный масложировой бизнес группы занимал первое место в России по производству подсолнечного масла, потребительского маргарина и майонеза в 2024 году. Общая мощность маслоэкстракционных заводов (МЭЗ) группы составляет около 2 366 тонн в год. Вертикальная интеграция группы проявляется в реализации масложировому бизнес-направлению сои и подсолнечника от сельскохозяйственного сегмента. Масложировой сегмент агрохолдинга выпускает следующие виды промышленной продукции.

Растительное масло, которое реализуется сторонним компаниям и используется собственными масложировыми заводами для изготовления продукции, выпускаемой под собственными брендами.

Промышленные маргарины и жиры, которые используются для производства спредов и сырных продуктов.

Шрот, который используется для корма животных, в том числе в мясном бизнесе Русагро.

Жировая продукция для HoReCa (сферы гостинично-ресторанного бизнеса).

Сухие индустриальные смеси из сыворотки.

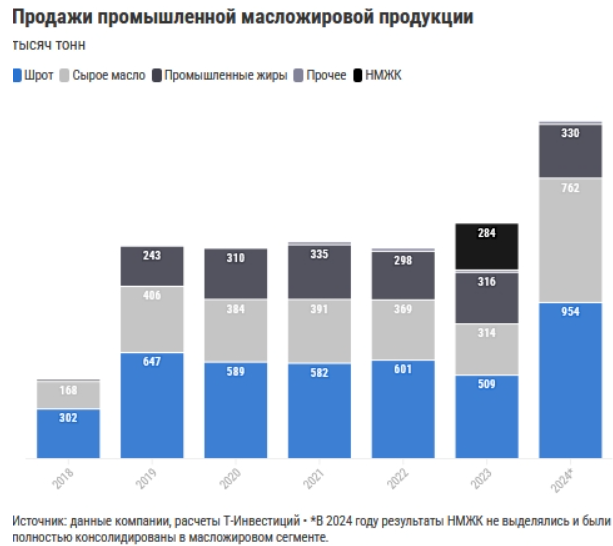

Объем реализации промышленной масложировой продукции вырос на 16% в основном за счет консолидации НМЖК в 2023 году

и завершения модернизации БМЭЗ. Снижение производства наблюдается в сегменте промышленных жиров из-за логистических

ограничений импорта пальмового масла.

Потребительское направление масложирового сегмента Русагро состоит из следующей продукции:

- подсолнечное масло (бренд «Россиянка»);

- сливочное масло;

- маргарин и спреды (бренды: «Щедрое лето», «Чудесница», «Хозяюшка» и др.);

- сыры;

- майонез и соусы (бренды: «Ряба», «Астория», «Я люблю готовить» и др.);

- кокосовое масло и прочие продукты.

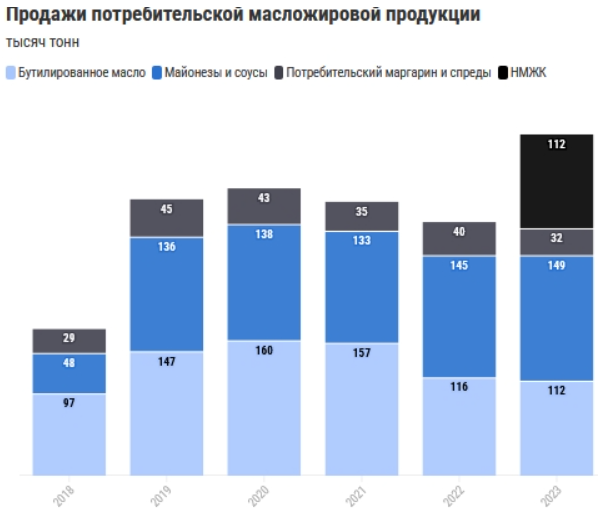

Без учета консолидации НМЖК объемы продаж потребительской масложировой продукции в 2023 году снизились на 2,6% в основном на фоне уменьшения продаж бутилированного масла в результате сокращения производства сырого растительного масла. В составе группы НМЖК реализовала потребительскую продукцию в размере около 112 тысяч тонн в 2023 году. В структуре продаж НМЖК в основном преобладают майонезы и соусы.

Основная доля в объемах поставок на экспорт продукции масложирового сегмента группы приходится на продукты промышленного спроса (около 80% без учета НМЖК). Наибольшую долю в объемах реализации за рубеж занимают сырое масло и шрот из промышленных продуктов, а также бутилированное масло и маргарин из потребительского сегмента.

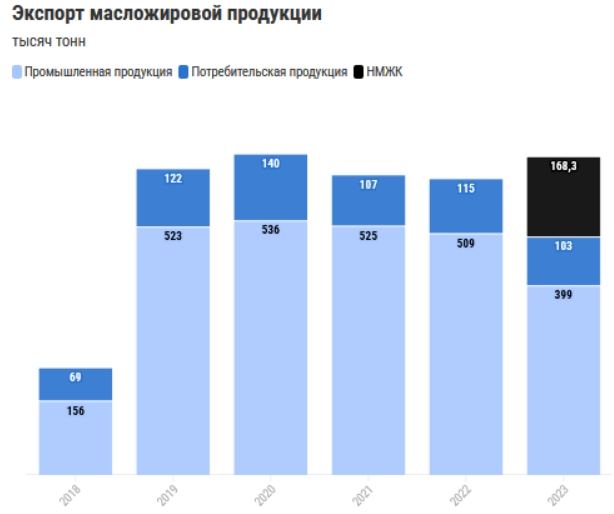

Ключевыми экспортными направлениями масложирового сегмента группы являются Иран, Беларусь и Турция по промышленной продукции и страны ближнего зарубежья по потребительским продуктам. Снижение объемов экспорта группы на 20% г/г (без учета консолидации НМЖК) в 2023 году связано с сокращением производства масла на фоне ремонта МЭЗ в Балакове. По нашим оценкам, с момента консолидации в составе Русагро НМЖК экспортировал около 168 тысяч тонн масложировой продукции в 2023 году.

Финансовые результаты

Выручка

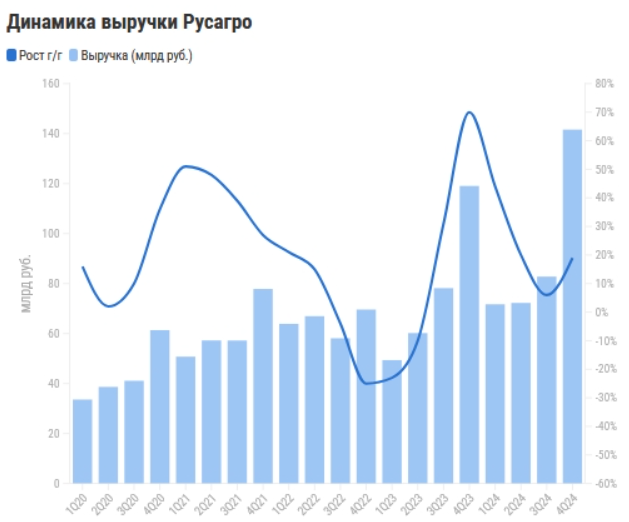

В четвертом квартале 2024-го рост выручки ускорился до 19% г/г за счет следующих факторов.

В масложировом сегменте наблюдалась благоприятная ценовая конъюнктура и изменение структуры продаж: доля реализации более дорогого масла наливом увеличилась.

Рост сахарного сегмента связан с переносом части продаж с третьего квартала для реализации продукции по более выгодным ценам. Еще один позитивный фактор — увеличение объемов производства сахара на 6% г/г за счет более высокого качества урожая сахарной свеклы.

Выручка мясного сегмента увеличилась на 9% г/г при росте объемов реализации продукции свиноводства на 3% г/г. Средние цены реализации свинины возросли в том числе за счет более маржинальных отгрузок на рынок Китая из кластера ЦФО. С учетом консолидации Агро-Белогорья в середине четвертого квартала рост выручки сегмента составил 12% г/г.

В то же время рост выручки агрохолдинга сдерживал сельскохозяйственный бизнес, доходы которого снизились в годовом выражении. Все из-за сокращения урожайности сахарной свеклы и сои на фоне заморозок и засухи во втором-третьем кварталах 2024-го.

EBITDA

На момент публикации аналитического обзора компания не опубликовала финансовые результаты по итогам четвертого квартала и полного 2024 года. Публикация ожидается в середине марта 2025 года.

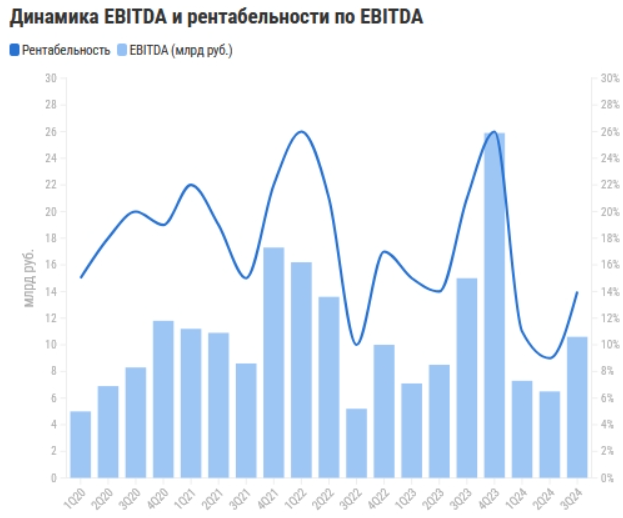

В третьем квартале EBITDA снизилась на 29% г/г, до 10,6 млрд рублей, что привело к сокращению рентабельности по этому показателю на 7 п.п., до 14%.

Структура EBITDA и ее динамика по бизнес-сегментам Русагро в третьем квартале 2024-го.

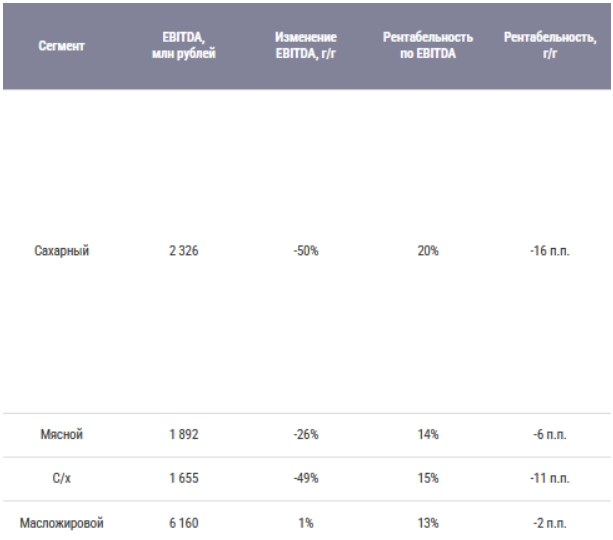

Сахарный сегмент

EBITDA упала на 50% г/г, а рентабельность снизилась на 16 п.п., до 20%.

Основные причины:

сокращение объемов реализации сахара;

снижение цен реализации сахара из-за ограничения на экспорт с мая по конец августа;

рост цен на сахарную свеклу, произведенную в прошлом году.

По нашим прогнозам, цены реализации в сахарном сегменте на внутреннем рынке в четвертом квартале покажут рост на фоне

отмены ограничений на экспорт сахара с начала сентября. По всей видимости, компания зарезервировала около 20% объемов

сахара, произведенного в третьем квартале, для продаж в более благоприятных рыночных условиях. Это поддержит

финансовые результаты сегмента в четвертом квартале.

Несмотря на снижение показателей, сахарный сегмент был самым рентабельным в третьем квартале 2024-го.

Мясной сегмент

EBITDA снизилась более чем на четверть при росте выручки на 5% г/г. В результате рентабельность по EBITDA сократилась на 6 п.п., до 14%.

Ключевые драйверы снижения EBITDA:

- повышение цен на корм для свиней;

- индексация оплаты труда персонала.

Мы ожидаем, что негативное влияние африканской чумы свиней (АЧС) на объемы реализации Приморского кластера будет исчерпано в первом квартале 2025 года. Это может позитивно сказаться на объемах реализации мясного сегмента.

Дополнительным драйвером рентабельности по EBITDA может стать экспорт в Китай с Приморского кластера, если компания получит лицензию на экспорт. Однако мы ожидаем, что это произойдет не ранее второго квартала 2025-го.

Напомним, что китайский рынок интересен Русагро из-за его высокой маржинальности: китайские цены превышают российские на 30—40%. Такое превышение цен покрывает дополнительные логистические затраты, которые по Приморскому кластеру будут ниже, по сравнению с Тамбовским, из-за более короткого логистического плеча.

Сельскохозяйственный сегмент

Скорректированная EBITDA упала на 49% на фоне сокращения выручки на 12% г/г.

В итоге маржинальность по EBITDA сократилась на 11 п.п., до 15%.

Причины снижения рентабельности:

- падение объемов реализации сои, сахарной свеклы и пшеницы;

- рост удельной себестоимости кукурузы, произведенной в прошлом году, из-за плохих погодных условий в Приморье;

- высокая база прошлого года на фоне сдвига сбора и реализации урожая 2022 года (данный эффект сохранится в четвертом квартале 2024-го, что и дальше будет оказывать негативное влияние на динамику сегмента в годовом выражении).

Масложировой сегмент

EBITDA практически не изменилась в годовом выражении, несмотря на рост выручки на 17% г/г на фоне увеличения объемов реализации масла наливом и шрота. Однако рентабельность по скорректированной EBITDA снизилась на 2 п.п., до 13%.

Ключевыми драйверами сокращения маржинальности стали:

- изменение структуры продаж в сторону менее маржинальных шрота и масла наливом по сравнению с более рентабельной

- потребительской масложировой продукцией и промышленными жирами;

- увеличение себестоимости продаж ввиду активного роста закупочных цен на подсолнечник.

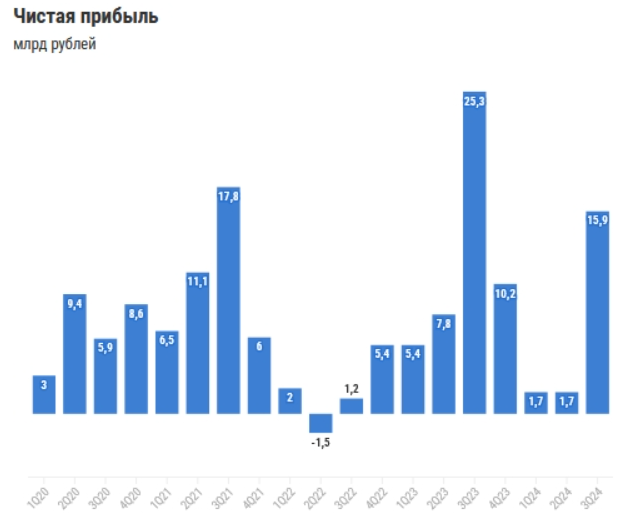

Чистая прибыль

В третьем квартале 2024-го чистая прибыль сократилась на 37% и составила 15,9 млрд рублей. Давление на прибыль, помимо cокращения EBITDA, оказали следующие факторы.

Прибыль от курсовых разниц снизилась на 41% г/г, до 2,1 млрд рублей, на фоне более умеренного ослабления рубля относительно доллара и евро в третьем квартале 2024-го по сравнению с аналогичным периодом прошлого года. Напомним, что валютная переоценка группы возникает из-за хранения денежных средств и прочих активов на счетах, а также из-за наличия задолженностей в валюте. Русагро выгодно ослабление рубля, так как сумма валютных активов превышает сумму валютных обязательств.

В третьем квартале сумма чистых процентных расходов достигла 300 млн рублей на фоне повышения ключевой ставки. Год назад компания получила чистый процентный доход в размере 1 млрд рублей. В то же время около половины кредитного портфеля Русагро привлечено по льготным ставкам, поэтому бизнес агрохолдинга куда менее чувствителен к повышению ключевой ставки, чем компании из других секторов экономики.

Завершение переезда и дивиденды

Напомним, что в начале сентября начался процесс принудительной редомициляции Русагро после того, как Арбитражный суд удовлетворил иск Минсельхоза против кипрского холдинга ROS AGRO PLC с требованием о приостановке его корпоративных прав по владению российскими активами. Компания смогла оперативно завершить процесс принудительной редомициляции: приостановка торгов бумагами продолжалась всего 2,5 месяца. В ходе обмена кипрских расписок инвесторы получили акции компании РусАгро, которая имеет российскую прописку. Эмитент распределил бумаги пропорционально доле владения каждого инвестора. Коэффициент обмена примерно равен 1 к 7. В итоге на каждую расписку держатели бумаг получили 7 акций.

Мы предполагаем, что Русагро вернется к привычному дивидендному циклу. Поэтому следующей важной датой для инвесторов станет 2 апреля, когда совет директоров может рекомендовать дивиденды за 2024 год.

Мы ожидаем, что компания поделится с инвесторами прибылью только за 2024 год, так как менеджмент нацелен на расширение бизнеса через M&A-сделки. В таком случае и с учетом позитивных операционных результатов совокупный размер выплаты может составить около 21 руб/акция. Дивидендная доходность такой выплаты — около 10%.

Несмотря на снижение ожидаемых дивидендов, мы считаем, что инвесторам не стоит воспринимать эту новость как негативную.

Ведь если менеджменту удастся приобрести качественные активы по адекватной цене, агрохолдинг сможет оптимизировать затраты за счет синергетического эффекта. Например, ранее Русагро удалось оптимизировать часть коммерческих и административных затрат масложирового сегмента после интеграции НМЖК.

Представители компании выделяют следующие потенциальные направления по вертикальному или горизонтальному расширению бизнеса Русагро.

Производство сырья для выращивания (семена и средства для защиты растений).

Базовая переработка (мукомольное производство, переработка картофеля).

Глубокая переработка (закваски, ферменты, дистрибуционно-сервисный бизнес).

Выращивание (тепличный бизнес, мясо птицы, аквакультура, молоко).

Трейдинг и логистика (экспортный трейдинг зерновых культур, строительство собственной транспортной инфраструктуры).

Потребительские продукты (кондитерские изделия, снеки, бакалея и др.).

Наше мнение об акциях Русагро

В день возобновления торгов акции ПАО Русагро выросли на 40% в том числе за счет значительного роста индекса Мосбиржи, который прибавил около 27% с момента приостановки торгов бумагами агрохолдинга. Значительного навеса предложения в бумагах Русагро не наблюдалось на фоне относительно низкой доли иностранных владельцев во free-float компании.

Мы закрываем идею на покупку акций Русагро на фоне достижения нашего таргета в 214 руб/акция (с учетом конвертации расписок 1 к 7) и роста EV/EBITDA выше среднего значения за последние четыре года. На данный момент мы пересматриваем целевую цену по бумагам агрохолдинга.

Отметим, что бумаги агрохолдинга сохраняют умеренные перспективы роста ввиду:

- постепенного отражения эффекта от приобретения Агро-Белогорья в финансовых результатах 2025 года;

- сохраняющейся высокой продовольственной инфляции и перспектив ослабления рубля, что может позитивно повлиять на чистую прибыль компании.

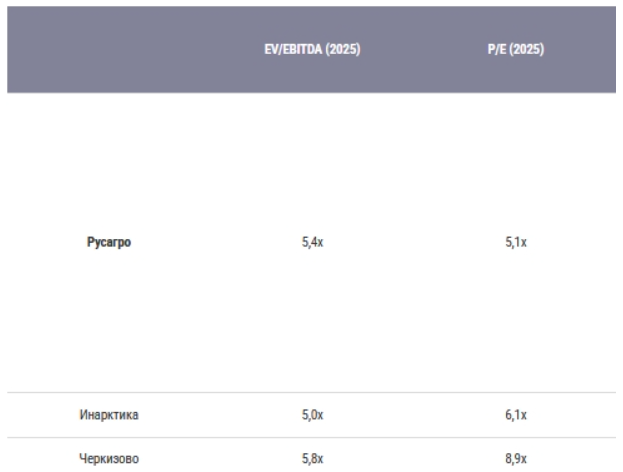

Мультипликаторы

Источник: elitetrader.ru

Профиль компании

Группа компаний Русагро — один из крупнейших вертикально интегрированных российских агрохолдингов. Компания была основана в 1995 году и начинала свою операционную деятельность с импорта и реализации сахара. Затем бизнес компании последовательно расширился до четырех бизнес-сегментов (сахарный, мясной, масличный и сельскохозяйственный), каждый из которых на данный момент вносит весомый вклад в финансовые результаты группы.

Высокий уровень вертикальной интеграции внутри каждого бизнеса, а также синергия между сегментами обеспечивают Русагро конкурентное преимущество на рынках, достаточно устойчивую маржинальность по группе в условиях волатильности цен на агропродукцию, а также прочное финансовое положение. Далее мы подробно рассмотрим каждый сегмент бизнеса Русагро.

Сельскохозяйственный сегмент

Сегмент является поставщиком агрокультур для всех остальных операционных сегментов группы. Сельскохозяйственный сегмент группы обеспечивает:

- свеклу для производства сахарного сегмента;

- зерновые культуры для производства корма для мясного сегмента;

- соевые бобы и семена подсолнечника для масложирового сегмента.

Сезонность бизнеса Русагро обусловлена прежде всего временными рамками сельскохозяйственного года. Цикл для большинства культур начинается во втором квартале года с посева. Далее, в третьем — начале четвертого квартала, урожай собирают, перерабатывают и реализуют как другим сегментам группы, так и внешним покупателям.

Календарь сельскохозяйственных работ на 2024 год

Голубым цветом отмечен посев, синим — рост культур, серым — сбор урожая.

По состоянию на конец третьего квартала 2024 года компания занимала четвертое место в России по размеру земельного банка с его общей площадью 685 тысяч гектаров. На пашни приходится около 87% в земельном банке агрохолдинга.

Компания отмечает, что ключевой проблемой в дальнейшем расширении пахотных земель остается высокая цена на землю из-за высокой конкуренции среди крупных агрохолдингов на рынке.

Русагро демонстрирует постепенный рост сбора и реализации агрокультур за счет увеличения посевных площадей и увеличения урожайности культур в результате внедрения современных технологий в процесс сбора урожая. Однако в 2024 году компания показала снижение объемов реализации из-за более низкой урожайности сахарной свеклы и сои на фоне заморозок и засухи во втором-третьем кварталах.

Основную часть выручки сельскохозяйственного сегмента приносит реализация сахарной свеклы. Три четвертых выручки сельскохозяйственного сегмента пришлось на сахарную свеклу за 2023 год. Вся свекла сельхозсегмента реализуется сахарным заводом Русагро, что в значительной степени определяет себестоимость сахарного сегмента.

Аномальный рост реализации сахарной свеклы в 2023 году во многом связан с переносом сроков вывоза урожая с полей, вызванным неблагоприятными погодными условиями в конце 2022-го. Однако в 2024-м погодные факторы вновь оказали значительное влияние на агросектор: заморозки и засуха привели к сокращению объемов реализации сахарной свеклы (-25% г/г), масличных (-11% г/г) и зерновых культур (-36% г/г).

В экспортном направлении сельхозсегмента доминируют зерновые культуры и в меньшей степени масличные. Агрохолдинг фокусировался на поставках пшеницы, кукурузы и сои в 2023 году. Доля экспорта в объемах реализации зерновых и масличных культур составила 3% и 9% соответственно.

Сахарный сегмент

По состоянию на конец 2024 года Русагро является второй компанией в России по производству сахара с общим объемом 1 049 тысяч тонн. Группа занимает долю 14,8% по производству на рынке. Как мы отмечали ранее, вертикальная интеграция Русагро обеспечивает сахарный сегмент бизнеса стабильными поставками сахарной свеклы, которая доставляется с близлежащих территорий в Тамбовской, Белгородской, Курской и Орловской областях, что позволяет оптимизировать логистические расходы.

При переработке свеклы для производства сахара также вырабатываются побочные продукты, такие как жом, меласса, рафинад, бетаин и дефекат.

Сахарный жом Русагро гранулирует и реализует сторонним предприятиям.

Мелассу использует для дополнительной выработки сахара и выпуска бетаина, который применяется в медицине и косметике. Дефекат в основном использует как удобрение для обработки почвы и повышения урожайности.

Сахарный сегмент Русагро экспортировал рекордный объем в 359 тысяч тонн продукции в 2023 году, что на 90% выше 2022 года. Исторически основную долю в экспорте сахарного сегмента бизнеса занимал жом: в 2022 году крупнейшим покупателем жома Русагро стали компании из ОАЭ. Стоит отметить, что в 2023 году компании удалось также увеличить экспортные поставки сахара почти в десять раз, до 12% в общем объеме реализации (в основном в страны СНГ). Мы ожидаем снижения объемов экспорта сахара Русагро по итогам 2024 года на фоне временного запрета на его реализацию за рубеж с начала мая по конец августа.

Несмотря на исторический фокус сахарного бизнеса Русагро на B2B-направлении (около 78% в выручке от продаж сахара в 2023 году), группа активно развивается в потребительском сегменте. Компания является лидером на рынке потребительского сахара, а торговые марки «Русский сахар», «Чайкофский», «Брауни» и Mon Cafe занимают первые позиции в своих сегментах. По данным аналитической компании AC Nielsen, совокупная доля группы на рынке кускового сахара составила 55% в 2023 году.

Мясной сегмент

Русагро занимала второе место на российском рынке по производству свинины по итогам 2024 года. Объем производства мяса в живом весе составил 348 тысячи тонн, а доля группы на рынке — 5,5%. Мясной сегмент агрохолдинга представлен тремя вертикально интегрированными кластерами: двумя в Центральной России — в Тамбовской и Белгородской областях, одним на Дальнем Востоке — в Приморском крае. Вертикальная интеграция помогает компании в обеспечении кормовой базы для свиней, так как часть зерна из с/х сегмента и шрот из масложирового сегмента направляются на комбикормовые заводы.

Отдельным операционным риском при работе с поголовьем скота является биологический риск. Так, в 2023 году производство и продажа свинины незначительно снизились на фоне вспышки АЧС (африканская чума свиней) на двух из шести свинокомплексов в Приморском кластере группы, что было в значительной степени компенсировано выходом на полную мощность производственной площадки в Белгородском кластере. Последствия вспышки АЧС в Приморском кластере влияют на текущие операционные результаты группы из-за снижения поголовья свиней. По нашим оценкам, данный эффект уйдет из операционной отчетности Русагро с первого квартала 2025-го.

Агрохолдинг активно работает над развитием экспортного направления, так как экспортные рынки традиционно более маржинальны по сравнению с российским, где цена на свинину является одной из самых низких в мире. В частности, в начале текущего года Тамбовский кластер получил разрешение на экспорт свинины в Китай, в котором цена за 1 кг свинины превышает российскую цену на 10—20%, что с лихвой компенсирует логистические издержки группы.

Компания ожидает, что совокупные поставки в Китай составят около 10 тысяч тонн (3% от объемов реализации за 2023 год) по итогам 2024 года.

Одной из ключевых текущих задач для мясного кластера Русагро является получение разрешения на экспорт свинины в Китай из Приморского кластера. Отгрузки будут прибыльными для холдинга из-за значительно более короткого логистического плеча.

Несмотря на то что получение лицензии осложняется из-за вспышки АЧС в Приморье, мы считаем, что данный кластер мясного сегмента сможет начать экспортные отгрузки в 2025 году.

Сделка с ГК Агро-Белогорье

В ноябре 2024-го Русагро сообщила о закрытии сделки по консолидации 100% в ГК Агро-Белогорье. Напомним, что еще в 2019 году группа приобрела 22,5% в данном холдинге за 8,5 млрд рублей. В состав этой компании входит 20 свиноводческих комплексов, 3 комбикормовых завода, мясоперерабатывающее производство и земельный банк. Благодаря этой сделке Русагро стала вторым поставщиком свинины в России с совокупным объемом производства мяса более 600 тысяч тонн за 2023 год (лидером остается Мираторг). По данным национального союза свиноводов за 2023 год, доля ГК Агро-Белогорье по объемам реализации на рынке свинины составила около 4,8%, что в целом сопоставимо с долей Русагро (5,9%).

По нашим оценкам, ГК Агро-Белогорье была оценена примерно в 38 млрд рублей. Консолидация данного холдинга может удвоить скорректированную EBITDA мясного сегмента Русагро, в том числе за счет потенциальных синергий в издержках объединенного производства. Потенциально это приведет к росту скорректированной EBITDA всего холдинга примерно на 18%. Отметим, что консолидация началась только в середине четвертого квартала, поэтому в финансовых результатах за этот отчетный период она отобразится только наполовину.

Масложировой сегмент

В июне 2023 года Русагро приобрела 50% НМЖК почти за 21 млрд рублей. Благодаря этой сделке сегмент масложировой продукции группы занял лидирующие позиции в основных сегментах потребительского и промышленного рынка масел и жиров. Обновленный масложировой бизнес группы занимал первое место в России по производству подсолнечного масла, потребительского маргарина и майонеза в 2024 году. Общая мощность маслоэкстракционных заводов (МЭЗ) группы составляет около 2 366 тонн в год. Вертикальная интеграция группы проявляется в реализации масложировому бизнес-направлению сои и подсолнечника от сельскохозяйственного сегмента. Масложировой сегмент агрохолдинга выпускает следующие виды промышленной продукции.

Растительное масло, которое реализуется сторонним компаниям и используется собственными масложировыми заводами для изготовления продукции, выпускаемой под собственными брендами.

Промышленные маргарины и жиры, которые используются для производства спредов и сырных продуктов.

Шрот, который используется для корма животных, в том числе в мясном бизнесе Русагро.

Жировая продукция для HoReCa (сферы гостинично-ресторанного бизнеса).

Сухие индустриальные смеси из сыворотки.

Объем реализации промышленной масложировой продукции вырос на 16% в основном за счет консолидации НМЖК в 2023 году

и завершения модернизации БМЭЗ. Снижение производства наблюдается в сегменте промышленных жиров из-за логистических

ограничений импорта пальмового масла.

Потребительское направление масложирового сегмента Русагро состоит из следующей продукции:

- подсолнечное масло (бренд «Россиянка»);

- сливочное масло;

- маргарин и спреды (бренды: «Щедрое лето», «Чудесница», «Хозяюшка» и др.);

- сыры;

- майонез и соусы (бренды: «Ряба», «Астория», «Я люблю готовить» и др.);

- кокосовое масло и прочие продукты.

Без учета консолидации НМЖК объемы продаж потребительской масложировой продукции в 2023 году снизились на 2,6% в основном на фоне уменьшения продаж бутилированного масла в результате сокращения производства сырого растительного масла. В составе группы НМЖК реализовала потребительскую продукцию в размере около 112 тысяч тонн в 2023 году. В структуре продаж НМЖК в основном преобладают майонезы и соусы.

Основная доля в объемах поставок на экспорт продукции масложирового сегмента группы приходится на продукты промышленного спроса (около 80% без учета НМЖК). Наибольшую долю в объемах реализации за рубеж занимают сырое масло и шрот из промышленных продуктов, а также бутилированное масло и маргарин из потребительского сегмента.

Ключевыми экспортными направлениями масложирового сегмента группы являются Иран, Беларусь и Турция по промышленной продукции и страны ближнего зарубежья по потребительским продуктам. Снижение объемов экспорта группы на 20% г/г (без учета консолидации НМЖК) в 2023 году связано с сокращением производства масла на фоне ремонта МЭЗ в Балакове. По нашим оценкам, с момента консолидации в составе Русагро НМЖК экспортировал около 168 тысяч тонн масложировой продукции в 2023 году.

Финансовые результаты

Выручка

В четвертом квартале 2024-го рост выручки ускорился до 19% г/г за счет следующих факторов.

В масложировом сегменте наблюдалась благоприятная ценовая конъюнктура и изменение структуры продаж: доля реализации более дорогого масла наливом увеличилась.

Рост сахарного сегмента связан с переносом части продаж с третьего квартала для реализации продукции по более выгодным ценам. Еще один позитивный фактор — увеличение объемов производства сахара на 6% г/г за счет более высокого качества урожая сахарной свеклы.

Выручка мясного сегмента увеличилась на 9% г/г при росте объемов реализации продукции свиноводства на 3% г/г. Средние цены реализации свинины возросли в том числе за счет более маржинальных отгрузок на рынок Китая из кластера ЦФО. С учетом консолидации Агро-Белогорья в середине четвертого квартала рост выручки сегмента составил 12% г/г.

В то же время рост выручки агрохолдинга сдерживал сельскохозяйственный бизнес, доходы которого снизились в годовом выражении. Все из-за сокращения урожайности сахарной свеклы и сои на фоне заморозок и засухи во втором-третьем кварталах 2024-го.

EBITDA

На момент публикации аналитического обзора компания не опубликовала финансовые результаты по итогам четвертого квартала и полного 2024 года. Публикация ожидается в середине марта 2025 года.

В третьем квартале EBITDA снизилась на 29% г/г, до 10,6 млрд рублей, что привело к сокращению рентабельности по этому показателю на 7 п.п., до 14%.

Структура EBITDA и ее динамика по бизнес-сегментам Русагро в третьем квартале 2024-го.

Сахарный сегмент

EBITDA упала на 50% г/г, а рентабельность снизилась на 16 п.п., до 20%.

Основные причины:

сокращение объемов реализации сахара;

снижение цен реализации сахара из-за ограничения на экспорт с мая по конец августа;

рост цен на сахарную свеклу, произведенную в прошлом году.

По нашим прогнозам, цены реализации в сахарном сегменте на внутреннем рынке в четвертом квартале покажут рост на фоне

отмены ограничений на экспорт сахара с начала сентября. По всей видимости, компания зарезервировала около 20% объемов

сахара, произведенного в третьем квартале, для продаж в более благоприятных рыночных условиях. Это поддержит

финансовые результаты сегмента в четвертом квартале.

Несмотря на снижение показателей, сахарный сегмент был самым рентабельным в третьем квартале 2024-го.

Мясной сегмент

EBITDA снизилась более чем на четверть при росте выручки на 5% г/г. В результате рентабельность по EBITDA сократилась на 6 п.п., до 14%.

Ключевые драйверы снижения EBITDA:

- повышение цен на корм для свиней;

- индексация оплаты труда персонала.

Мы ожидаем, что негативное влияние африканской чумы свиней (АЧС) на объемы реализации Приморского кластера будет исчерпано в первом квартале 2025 года. Это может позитивно сказаться на объемах реализации мясного сегмента.

Дополнительным драйвером рентабельности по EBITDA может стать экспорт в Китай с Приморского кластера, если компания получит лицензию на экспорт. Однако мы ожидаем, что это произойдет не ранее второго квартала 2025-го.

Напомним, что китайский рынок интересен Русагро из-за его высокой маржинальности: китайские цены превышают российские на 30—40%. Такое превышение цен покрывает дополнительные логистические затраты, которые по Приморскому кластеру будут ниже, по сравнению с Тамбовским, из-за более короткого логистического плеча.

Сельскохозяйственный сегмент

Скорректированная EBITDA упала на 49% на фоне сокращения выручки на 12% г/г.

В итоге маржинальность по EBITDA сократилась на 11 п.п., до 15%.

Причины снижения рентабельности:

- падение объемов реализации сои, сахарной свеклы и пшеницы;

- рост удельной себестоимости кукурузы, произведенной в прошлом году, из-за плохих погодных условий в Приморье;

- высокая база прошлого года на фоне сдвига сбора и реализации урожая 2022 года (данный эффект сохранится в четвертом квартале 2024-го, что и дальше будет оказывать негативное влияние на динамику сегмента в годовом выражении).

Масложировой сегмент

EBITDA практически не изменилась в годовом выражении, несмотря на рост выручки на 17% г/г на фоне увеличения объемов реализации масла наливом и шрота. Однако рентабельность по скорректированной EBITDA снизилась на 2 п.п., до 13%.

Ключевыми драйверами сокращения маржинальности стали:

- изменение структуры продаж в сторону менее маржинальных шрота и масла наливом по сравнению с более рентабельной

- потребительской масложировой продукцией и промышленными жирами;

- увеличение себестоимости продаж ввиду активного роста закупочных цен на подсолнечник.

Чистая прибыль

В третьем квартале 2024-го чистая прибыль сократилась на 37% и составила 15,9 млрд рублей. Давление на прибыль, помимо cокращения EBITDA, оказали следующие факторы.

Прибыль от курсовых разниц снизилась на 41% г/г, до 2,1 млрд рублей, на фоне более умеренного ослабления рубля относительно доллара и евро в третьем квартале 2024-го по сравнению с аналогичным периодом прошлого года. Напомним, что валютная переоценка группы возникает из-за хранения денежных средств и прочих активов на счетах, а также из-за наличия задолженностей в валюте. Русагро выгодно ослабление рубля, так как сумма валютных активов превышает сумму валютных обязательств.

В третьем квартале сумма чистых процентных расходов достигла 300 млн рублей на фоне повышения ключевой ставки. Год назад компания получила чистый процентный доход в размере 1 млрд рублей. В то же время около половины кредитного портфеля Русагро привлечено по льготным ставкам, поэтому бизнес агрохолдинга куда менее чувствителен к повышению ключевой ставки, чем компании из других секторов экономики.

Завершение переезда и дивиденды

Напомним, что в начале сентября начался процесс принудительной редомициляции Русагро после того, как Арбитражный суд удовлетворил иск Минсельхоза против кипрского холдинга ROS AGRO PLC с требованием о приостановке его корпоративных прав по владению российскими активами. Компания смогла оперативно завершить процесс принудительной редомициляции: приостановка торгов бумагами продолжалась всего 2,5 месяца. В ходе обмена кипрских расписок инвесторы получили акции компании РусАгро, которая имеет российскую прописку. Эмитент распределил бумаги пропорционально доле владения каждого инвестора. Коэффициент обмена примерно равен 1 к 7. В итоге на каждую расписку держатели бумаг получили 7 акций.

Мы предполагаем, что Русагро вернется к привычному дивидендному циклу. Поэтому следующей важной датой для инвесторов станет 2 апреля, когда совет директоров может рекомендовать дивиденды за 2024 год.

Мы ожидаем, что компания поделится с инвесторами прибылью только за 2024 год, так как менеджмент нацелен на расширение бизнеса через M&A-сделки. В таком случае и с учетом позитивных операционных результатов совокупный размер выплаты может составить около 21 руб/акция. Дивидендная доходность такой выплаты — около 10%.

Несмотря на снижение ожидаемых дивидендов, мы считаем, что инвесторам не стоит воспринимать эту новость как негативную.

Ведь если менеджменту удастся приобрести качественные активы по адекватной цене, агрохолдинг сможет оптимизировать затраты за счет синергетического эффекта. Например, ранее Русагро удалось оптимизировать часть коммерческих и административных затрат масложирового сегмента после интеграции НМЖК.

Представители компании выделяют следующие потенциальные направления по вертикальному или горизонтальному расширению бизнеса Русагро.

Производство сырья для выращивания (семена и средства для защиты растений).

Базовая переработка (мукомольное производство, переработка картофеля).

Глубокая переработка (закваски, ферменты, дистрибуционно-сервисный бизнес).

Выращивание (тепличный бизнес, мясо птицы, аквакультура, молоко).

Трейдинг и логистика (экспортный трейдинг зерновых культур, строительство собственной транспортной инфраструктуры).

Потребительские продукты (кондитерские изделия, снеки, бакалея и др.).

Наше мнение об акциях Русагро

В день возобновления торгов акции ПАО Русагро выросли на 40% в том числе за счет значительного роста индекса Мосбиржи, который прибавил около 27% с момента приостановки торгов бумагами агрохолдинга. Значительного навеса предложения в бумагах Русагро не наблюдалось на фоне относительно низкой доли иностранных владельцев во free-float компании.

Мы закрываем идею на покупку акций Русагро на фоне достижения нашего таргета в 214 руб/акция (с учетом конвертации расписок 1 к 7) и роста EV/EBITDA выше среднего значения за последние четыре года. На данный момент мы пересматриваем целевую цену по бумагам агрохолдинга.

Отметим, что бумаги агрохолдинга сохраняют умеренные перспективы роста ввиду:

- постепенного отражения эффекта от приобретения Агро-Белогорья в финансовых результатах 2025 года;

- сохраняющейся высокой продовольственной инфляции и перспектив ослабления рубля, что может позитивно повлиять на чистую прибыль компании.

Мультипликаторы

Источник: elitetrader.ru